微信客服

微信客服 微信公眾號

微信公眾號光伏往年的趕工期,如今變成諸多企業(yè)的放假期。

近期,光伏企業(yè)裁員、放假的消息在網(wǎng)上持續(xù)發(fā)酵:有的企業(yè)要求員工集體放假半年,有的把假期延到明年三月;還有企業(yè)鼓勵員工自愿離職,能按法規(guī)給足經(jīng)濟補償,已是光伏打工人的安慰。下游市場的寒冷冷到了人心里。

上游通過非市場化理由漲價,下游需求卻持續(xù)降溫,價格傳導嚴重梗阻,組件價格遲遲漲不上去。

如果組件端價格遲遲無法傳導,這場轟轟烈烈的光伏“反內(nèi)卷” 行動,終究難言勝利。

市場與政策的雙重壓力,正倒逼組件企業(yè)加速洗牌,這場淘汰賽只會更殘酷。而新的變局,其實早已在行業(yè)的角力中悄然萌芽……

偽先進產(chǎn)能集體“暴雷”

TOPCon/HJT 不是免死金牌

光伏減產(chǎn)進程緩慢,核心癥結(jié)在于牽動各方深層利益。落后產(chǎn)能的界定標準與執(zhí)行路徑遲遲未形成行業(yè)共識。

誰的產(chǎn)能落后?誰來承擔減產(chǎn)的成本?

組件環(huán)節(jié)與硅料環(huán)節(jié)解決辦法不同。在市場的篩選下,曾被視為“技術(shù)風口”的TOPCon、HJT 產(chǎn)能,如今是產(chǎn)能出清重災區(qū)。

最典型的資金鏈斷裂導致項目直接停擺。跨界及中小企業(yè)盲目加杠桿擴產(chǎn),卻遭遇組件價格持續(xù)下跌,缺少資金來源導致資金鏈斷裂。

今年9月有報道稱,某跨界TOPCon企業(yè)部分員工已被欠薪,安徽基地已停工、停產(chǎn)有3個月,一直未進行生產(chǎn)經(jīng)營。

更棘手的是,多個項目卷入與國資的合同糾紛。此前不少企業(yè)能“無痛”退出,靠的是國資兜底,但國資也非“冤大頭”。如今地方國資起訴光伏企業(yè),早已從個案演變成行業(yè)普遍現(xiàn)象,今年下半年:

?寶馨科技因在合資項目中未履約出資、挪用資金,遭安徽、內(nèi)蒙古兩地國資平臺聯(lián)合追討4.7億元;

?京運通因未履行與烏海政府的代建協(xié)議,被烏海市國資委全資子公司告上法庭,追索2.44億元代建款及利息,目前一審被判賠超2.3億元;

?中科云網(wǎng)因50億元TOPCon項目投產(chǎn)無期被揚州國資起訴,請求法院判令中科高郵支付借款本金、利息以及罰息等。

中科高郵工廠雖未投產(chǎn),但并非毫無進項。其此前通過增資引入多方股東,并獲得管委會共計6200萬元補貼,同時拿下1600MW、1408MW及11000萬片電池訂單,但因產(chǎn)線未投產(chǎn),部分訂單通過委托加工完成。

徒有其表的偽先進產(chǎn)能,正集中爆雷,加速退出市場。

與此同時,曾大打?qū)@麘?zhàn)的龍頭握手言和,從專利法庭走向交叉許可,這不僅印證反內(nèi)卷的起效,更說明現(xiàn)階段的專利戰(zhàn)已經(jīng)沒必要了。

技術(shù)路線間的差距并沒有想象中懸殊,真正的分化,正在同一技術(shù)賽道內(nèi)部拉開。

這一點在產(chǎn)能過于充足的TOPCon領域最為顯著。上海交通大學太陽能研究所所長沈文忠曾表示,目前TOPCon光伏電池技術(shù)的產(chǎn)能大概在1000GW左右,但市場需求僅400GW左右,未來大約有一半的TOPCon產(chǎn)能將開不起來。另一方面,今年以來,一些龍頭企業(yè)正在將TOPCon技術(shù)升級到2.0、3.0。未來1-2年,TOPCon企業(yè)之間的技術(shù)水平將拉開差距。

這種分化,已體現(xiàn)在下游市場,尤其是央國企的招標中。

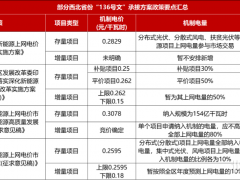

央國企招標新門檻:轉(zhuǎn)換效率23.8%

今年下半年,光伏集中式招標市場十分寡淡,但絕非沒有看點。

136 號文落地后,光伏項目 IRR 普遍下滑,項目業(yè)主對組件效率和質(zhì)量的敏感度直線上升,集中式招標的游戲規(guī)則也隨之生變。

一方面,多家央企在各個標段中摘掉了單一技術(shù)路線標簽;

另一方面,能源央企帶頭明確了高效組件的“門檻”,轉(zhuǎn)換效率標準為23.8%及以上。

華電打頭陣,華能、三峽緊跟其后。

?7月29日,中國華電集團有限公司2025-2026年光伏組件集中采購招標公告。集采包括N型TOPCon組件框架、N型高效組件框架兩個標段。

?8月 22 日,中國華能2025 年光伏組件框架協(xié)議采購招標公告,采購總?cè)萘窟_ 6GW。其中直觀地將組件分為低中高效,其中標段四明確為轉(zhuǎn)換效率 23.8% 及以上的高效組件。

?10月27日,三峽集團發(fā)布2026年光伏組件框架集中采購(第一批次)招標公告,采購容量為2.5GW。在標段劃分上,三峽集團同樣按轉(zhuǎn)換效率進行劃分,分別設置了1.3GW轉(zhuǎn)化效率≥22.83%和1.2GW轉(zhuǎn)化效率≥23.8%的兩個N型組件標段,不再區(qū)分具體技術(shù)路線和功率。

?11月24日,華電甘肅能源又針對甘肅騰格里沙漠河西新能源基地80萬千瓦高效光伏組件項目進行采購招標,招標容量為800MW,最大功率不小于650W,光電轉(zhuǎn)換效率要求正面≥23.8%,背面峰值功率不低于正面的70%。要求合同生效后15日內(nèi)開始供貨,原則上2026年6月前完成全部組件供貨。

作為標準的沙戈荒大基地項目,其采購標準極有可能成為同類項目的標配。

要知道,央國企有完整的產(chǎn)品導入體系,新技術(shù)的導入周期往往需要兩年以上,大基地對高效組件的青睞政策提供了窗口期。

23.8%,到底是個什么樣門檻?

目前有23.8%組件實證數(shù)據(jù)和量產(chǎn)能力的并不多,BC商用組件穩(wěn)穩(wěn)達標,TOPCon與HJT還在接近,已經(jīng)快摸到這一門檻,有望在同一標段內(nèi)展開競爭。

TaiyangNews 11 月榜單顯示,已投入量產(chǎn)銷售的最高效率組件中,愛旭、隆基綠能的BC 組件穩(wěn)居前二,天合光能 TOPCon 組件效率提升至 23.7%,對應功率 640W。

而根據(jù)9月國家市場監(jiān)督管理總局、國家標準化管理委員會發(fā)布《晶硅光伏組件和逆變器能效限定值及能效等級(征求意見稿)》中擬定的能效等級來看:

這一數(shù)值高于TOPCon組件1級標準的23.6%,低于BC/HJT的1級標準。

這組等級數(shù)值應是參考了當前行業(yè)量產(chǎn)和技術(shù)研發(fā)的現(xiàn)狀,1 級能效對標頭部企業(yè)的先進量產(chǎn)技術(shù),TOPCon龍頭企業(yè)推出的最新組件產(chǎn)品最高轉(zhuǎn)換效率也已達到24.8%;2 級對應行業(yè)主流量產(chǎn)水平,3 級則以當前多數(shù)企業(yè)可達到的量產(chǎn)底線為依據(jù)。

沈文忠表示,相關(guān)部門正在制定光伏組件標準,按照功率大小分為三個等級,劃定的等級將成為央國企招投標采購的重要標準。

這一舉措將加速落后產(chǎn)能淘汰,倒逼企業(yè)進行技術(shù)升級。

三類企業(yè)加速技改,先進產(chǎn)能逐步放量

今年8月,工信部舉辦座談會部署進一步規(guī)范光伏產(chǎn)業(yè)競爭秩序工作,其中重點提到加強產(chǎn)業(yè)調(diào)控。強化光伏產(chǎn)業(yè)項目投資管理,以市場化法治化方式推動落后產(chǎn)能有序退出。

下半年仍有企業(yè)推進新項目,包括TOPCon,但需要強調(diào)應用新技術(shù)才能和落后產(chǎn)能劃清界限。

目前多數(shù)頭部企業(yè)在新增光伏產(chǎn)能上,往往需要淘汰落后產(chǎn)能,以置換擴產(chǎn)指標,或者對原來的產(chǎn)能進行技術(shù)改造升級。

總體來看,目前有三類企業(yè)正在積極推進產(chǎn)能的改造升級。

第一種:仍握有PERC的企業(yè),升級為N型產(chǎn)能。

光伏行業(yè)從2023年中就已經(jīng)開始了P轉(zhuǎn)N的浪潮,2024年各大電池、組件企業(yè)集體出清PERC產(chǎn)能,一些企業(yè)手中或多或少還握著一些P型產(chǎn)能,或閑置淘汰,或趕技改的末班車。

近期,電池片龍頭中潤光能全資子公司的6.2GW TOPCon高效太陽能電池片技改項目的環(huán)評獲批。該項目將在原有電池車間三8GW PERC高效太陽能電池項目基礎上新增TOPCon電池生產(chǎn)的新設備,總投資2.2億元。

第二種:TOPCon龍頭的版本升級,提升高功率產(chǎn)能占比。

這是頭部企業(yè)的普遍操作。

晶科能源在此前投資者交流中提到,今年年底產(chǎn)品功率在640W以上的產(chǎn)能占比將達公司總產(chǎn)能的40-50%,明年絕大部分產(chǎn)能將達到650-670W的主流版型功率水平。

11月的投資者交流中再次提到,今年高功率產(chǎn)品占比約為5%,預計明年將超過60%,高功率產(chǎn)品也是公司明年核心戰(zhàn)略方向之一。其發(fā)布的大規(guī)模量產(chǎn)的3代產(chǎn)品,組件功率起步為650W(標稱650-670,預計功率逐步增加),對應24.1%起步。

第三種:BC企業(yè),急需擴大BC產(chǎn)能。

愛旭、隆基的BC 產(chǎn)品供不應求,產(chǎn)能擴張需求迫切。

愛旭截至6月底,建成投產(chǎn)的ABC電池產(chǎn)能規(guī)模約20GW,預計到今年底,ABC組件產(chǎn)能將提高到35GW。今年9月份,該公司順利完成35億元定向增發(fā),資金專項用于義烏六期15GW高效晶硅太陽能電池項目。

其與創(chuàng)維合作的項目也在推進,如瑞晶5GW高效光伏組件研發(fā)科創(chuàng)制造基地項目環(huán)評通過。項目總投資20億元,施工工期為5個月,建設單位是創(chuàng)維愛旭(北海)太陽能全資子公司。

隆基則在推進隆基綠能光伏(西咸新區(qū))一期年產(chǎn)12.5GW高效BC電池項目、銅川隆基年產(chǎn)12GW高效單晶電池項目等,持股19.8%的平煤隆基新能源投資的平煤隆基BC電池技改項目也已竣工驗收,產(chǎn)能達到4.72GW。

不止以上兩家龍頭在推進BC產(chǎn)能的釋放。

協(xié)鑫集成安徽蕪湖2GW GPC量產(chǎn)技改項目環(huán)境影響評價于12月第一次公示。據(jù)悉,GPC產(chǎn)品是協(xié)鑫基于背接觸(BC)技術(shù)的高效組件。

本次工程屬于改建,對現(xiàn)有的2GW TOPCon生產(chǎn)線進行技術(shù)改造,引入激光開膜等GPC電池核心工藝設備,提升產(chǎn)品質(zhì)量。

結(jié) 語

2025年,光伏行業(yè)站在關(guān)鍵路口 —— 是黎明前夜,還是困局延續(xù)?

于企業(yè)而言,終究幾家歡喜幾家愁。一輪洗牌過后,能留在牌桌上的強者,總能迸發(fā)新生機、開啟新增長。手握最先進的產(chǎn)能,終究是穿越周期的硬核底氣。

0 條