微信客服

微信客服 微信公眾號(hào)

微信公眾號(hào)根據(jù)NPD Solarbuzz最新研究,2013年第四季度英利與天合出貨量占太陽(yáng)能光伏市場(chǎng)15%份額,領(lǐng)先廠商英利與天合在2013年共出貨5.8GW,下一個(gè)目標(biāo)是誰(shuí)先達(dá)到單個(gè)季度出貨1GW

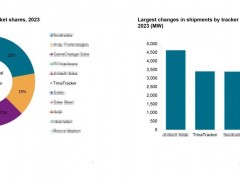

NPD Solarbuzz 上海辦公室,2014年1月29日 – 根據(jù)最新一期NPD Solarbuzz Module Tracker Quarterly 報(bào)告指出,領(lǐng)先中國(guó)太陽(yáng)能光伏制造廠商英利與天合已明顯成為光伏組件市場(chǎng)領(lǐng)頭羊,2013年出貨量共達(dá)5.8GW。在過(guò)去的六個(gè)季度中,英利與天合的市場(chǎng)份額從12%增加至15%。

NPD Solarbuzz 資深分析師廉銳說(shuō)道:“在過(guò)去的18個(gè)月里,英利與天合先后采取進(jìn)取的出貨策略布局,在這個(gè)全球光伏制造環(huán)節(jié)著重于降低成本與控制支出的階段,也出現(xiàn)了一個(gè)贏得市場(chǎng)份額的機(jī)會(huì)。這兩家公司謹(jǐn)慎而精確的捕捉到這一機(jī)遇,現(xiàn)在他們已然是每年出貨幾個(gè)GW的組件供貨商,驅(qū)動(dòng)著下一波終端市場(chǎng)強(qiáng)勢(shì)增長(zhǎng)。”

前20大組件廠商在2013年第四季度出貨量達(dá)到了一個(gè)新的記錄7.6GW,首次達(dá)到單季超過(guò)7GW的規(guī)模。2014年第四季度前20大組件廠商出貨季度增長(zhǎng)9%,年度同期增長(zhǎng)44%。前20大組件廠商目前已占全球光伏供給量68%。

2014年第四季度,前20大組件廠商中11個(gè)廠商達(dá)成了季度出貨量的新紀(jì)錄。特別是英利和天合,在該季度出貨量都超過(guò)800MW,而英利更是超越900MW出貨量。我們預(yù)計(jì)在未來(lái)幾個(gè)季度,英利與天合勢(shì)必展開(kāi)一場(chǎng)競(jìng)爭(zhēng),看誰(shuí)第一個(gè)達(dá)到季度組件出貨量1GW的里程碑。

英利與天合十二個(gè)月累計(jì)出貨量持續(xù)增長(zhǎng),從2012年第二季度的2.4GW增長(zhǎng)至2013年第四季度的5.8GW。這18個(gè)月出貨量的強(qiáng)勁增長(zhǎng)也推動(dòng)他們的市場(chǎng)份額不斷攀升。

圖一:英利與天合累計(jì)十二個(gè)月出貨量與市場(chǎng)份額

Source: NPD Solarbuzz Module Tracker Quarterly

2014年第四季度,前20大組件廠商平均售價(jià)再次穩(wěn)定在$0.72美元每瓦,與前兩個(gè)季度持平。組件平均售價(jià)自2012年第四季度以來(lái)僅僅下跌了3%,遠(yuǎn)小于之前12個(gè)月期間35%的年度跌幅。

前20大組件廠商中的11個(gè)廠商的平均售價(jià)基本在$0.6-0.7美元每瓦的水位,高效組件廠商如SunPower,Panasonic或是其他歐洲和日本高端品牌廠商如SolarWorld,Sharp Solar與Kyocera等平均售價(jià)高于這一水位。

前20大組件廠商中的中國(guó)制造商在2013年第四季度已經(jīng)將他們的硅與非硅組件成本降到了每瓦$0.55美元。晶科太陽(yáng)能是第一個(gè)將成本降在每瓦$0.5美元以下的主要廠商。前20大廠商中超過(guò)半數(shù)廠商的平均成本都控制在每瓦$0.6美元以下。

基于成本低于平均售價(jià),前20大組件廠商的平均毛利率從2013年第二季度的約10%提高至2013年第四季度的約15%,相較于2012年第三季度平均僅有1%的低位,更是顯著的提高。

廉銳補(bǔ)充道:“在價(jià)格環(huán)境穩(wěn)定以及產(chǎn)業(yè)領(lǐng)先廠商毛利率再次超過(guò)20%時(shí),組件出貨量的增加將會(huì)帶動(dòng)營(yíng)業(yè)額和利潤(rùn)的強(qiáng)勁提升。領(lǐng)先組件廠商經(jīng)營(yíng)環(huán)境的改善將會(huì)使得2014年產(chǎn)業(yè)基礎(chǔ)更加穩(wěn)定,也將會(huì)帶動(dòng)擴(kuò)產(chǎn)計(jì)劃的實(shí)施與未來(lái)組件效率的改善。”

NPD Solarbuzz 上海辦公室,2014年1月29日 – 根據(jù)最新一期NPD Solarbuzz Module Tracker Quarterly 報(bào)告指出,領(lǐng)先中國(guó)太陽(yáng)能光伏制造廠商英利與天合已明顯成為光伏組件市場(chǎng)領(lǐng)頭羊,2013年出貨量共達(dá)5.8GW。在過(guò)去的六個(gè)季度中,英利與天合的市場(chǎng)份額從12%增加至15%。

NPD Solarbuzz 資深分析師廉銳說(shuō)道:“在過(guò)去的18個(gè)月里,英利與天合先后采取進(jìn)取的出貨策略布局,在這個(gè)全球光伏制造環(huán)節(jié)著重于降低成本與控制支出的階段,也出現(xiàn)了一個(gè)贏得市場(chǎng)份額的機(jī)會(huì)。這兩家公司謹(jǐn)慎而精確的捕捉到這一機(jī)遇,現(xiàn)在他們已然是每年出貨幾個(gè)GW的組件供貨商,驅(qū)動(dòng)著下一波終端市場(chǎng)強(qiáng)勢(shì)增長(zhǎng)。”

前20大組件廠商在2013年第四季度出貨量達(dá)到了一個(gè)新的記錄7.6GW,首次達(dá)到單季超過(guò)7GW的規(guī)模。2014年第四季度前20大組件廠商出貨季度增長(zhǎng)9%,年度同期增長(zhǎng)44%。前20大組件廠商目前已占全球光伏供給量68%。

2014年第四季度,前20大組件廠商中11個(gè)廠商達(dá)成了季度出貨量的新紀(jì)錄。特別是英利和天合,在該季度出貨量都超過(guò)800MW,而英利更是超越900MW出貨量。我們預(yù)計(jì)在未來(lái)幾個(gè)季度,英利與天合勢(shì)必展開(kāi)一場(chǎng)競(jìng)爭(zhēng),看誰(shuí)第一個(gè)達(dá)到季度組件出貨量1GW的里程碑。

英利與天合十二個(gè)月累計(jì)出貨量持續(xù)增長(zhǎng),從2012年第二季度的2.4GW增長(zhǎng)至2013年第四季度的5.8GW。這18個(gè)月出貨量的強(qiáng)勁增長(zhǎng)也推動(dòng)他們的市場(chǎng)份額不斷攀升。

圖一:英利與天合累計(jì)十二個(gè)月出貨量與市場(chǎng)份額

Source: NPD Solarbuzz Module Tracker Quarterly

2014年第四季度,前20大組件廠商平均售價(jià)再次穩(wěn)定在$0.72美元每瓦,與前兩個(gè)季度持平。組件平均售價(jià)自2012年第四季度以來(lái)僅僅下跌了3%,遠(yuǎn)小于之前12個(gè)月期間35%的年度跌幅。

前20大組件廠商中的11個(gè)廠商的平均售價(jià)基本在$0.6-0.7美元每瓦的水位,高效組件廠商如SunPower,Panasonic或是其他歐洲和日本高端品牌廠商如SolarWorld,Sharp Solar與Kyocera等平均售價(jià)高于這一水位。

前20大組件廠商中的中國(guó)制造商在2013年第四季度已經(jīng)將他們的硅與非硅組件成本降到了每瓦$0.55美元。晶科太陽(yáng)能是第一個(gè)將成本降在每瓦$0.5美元以下的主要廠商。前20大廠商中超過(guò)半數(shù)廠商的平均成本都控制在每瓦$0.6美元以下。

基于成本低于平均售價(jià),前20大組件廠商的平均毛利率從2013年第二季度的約10%提高至2013年第四季度的約15%,相較于2012年第三季度平均僅有1%的低位,更是顯著的提高。

廉銳補(bǔ)充道:“在價(jià)格環(huán)境穩(wěn)定以及產(chǎn)業(yè)領(lǐng)先廠商毛利率再次超過(guò)20%時(shí),組件出貨量的增加將會(huì)帶動(dòng)營(yíng)業(yè)額和利潤(rùn)的強(qiáng)勁提升。領(lǐng)先組件廠商經(jīng)營(yíng)環(huán)境的改善將會(huì)使得2014年產(chǎn)業(yè)基礎(chǔ)更加穩(wěn)定,也將會(huì)帶動(dòng)擴(kuò)產(chǎn)計(jì)劃的實(shí)施與未來(lái)組件效率的改善。”

0 條